När du skall bygga en privatuthyrning bör du ta fram olika lösningar. Hur du bygger har stor påverkan på priset, andra handsvärdet, trivsel och din avkastning.

Det påverkar både din möjlighet till ROT-avdrag och hur din hyresintäkt kommer att beskattas.

Gå vår kurs som guidar dig till ett gratis boende:

relaterade inlägg:

- Därför skall du planera privatuthyrningen

- I detta inlägg kan du läsa mer om saker du bör tänka på och hur det påverkar

- Hur kan samma bostad skilja så mycket i pris och avkastning

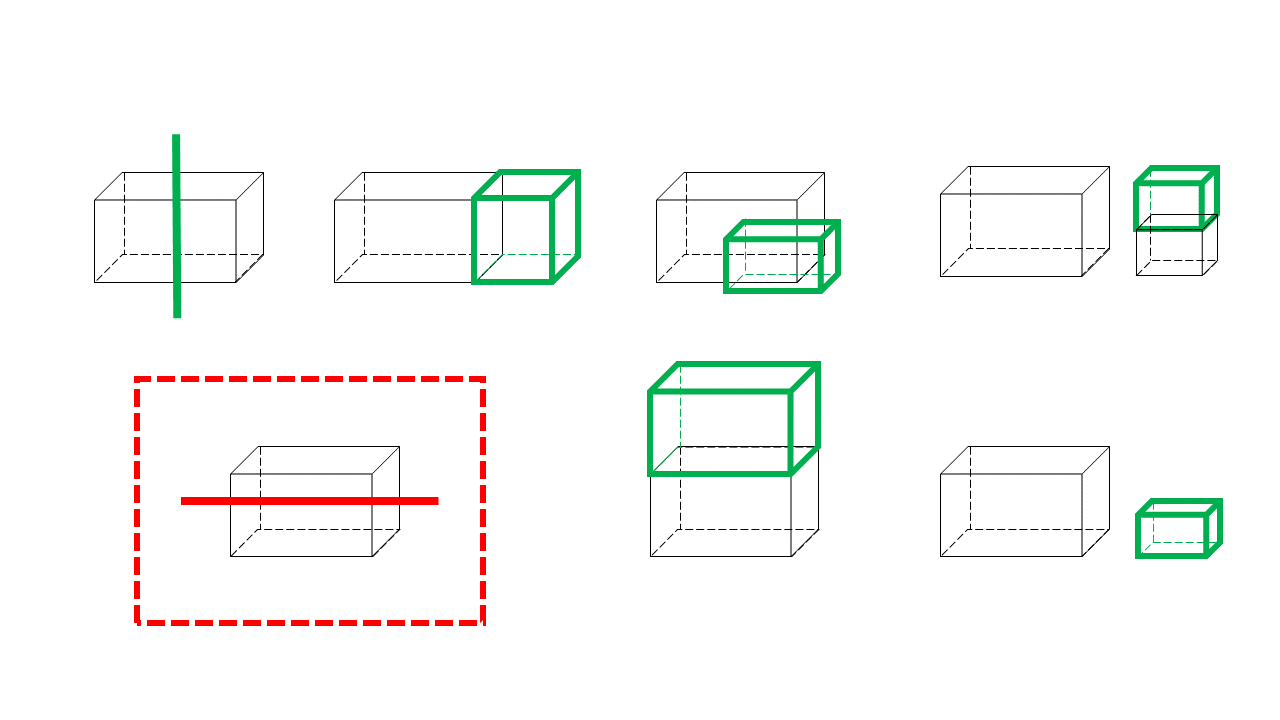

Hur skall du bygga om?

Väldigt många vi träffar vill dela av sitt hus i ett horisontalt plan. De vill själva ha möjlighet att bara bo på nedervåningen när de blir äldre. Eller så kanske de bor i staden och hellre vill bo på andra våning för det ger en bättre utsikt, avskildhet mm.

Varför vi väljer hur vi själva vill bo skiljer sig från person till person. Men även till vilka fakta vi hade att utgå ifrån när vi en gång fattade vårt beslut och bestämde oss.

Vänta därför med att fatta ditt beslutet till du kartlagt all fakta!

Varför bör du undvika att dela horisontellt

I bilden har jag försökt att visa på olika sätt att dela av eller bygga ut ditt hus.

De gröna delarna är det som är enklast och därmed även oftast billigast rent byggtekniskt. Anledningen till att huset där vi i efterhand gör en uppdelning i horisontalplanet är markerad i rött. Är att det bl.a. pga brand och vibration (ljud) regler är svårare att bygga och samtidigt bibehålla kravställd takhöjd.

Konstruktionerna för att minska att ljud eller brand sprider sig mellan våningsplan “tar plats”. Detta gör att takhöjden på någon våning måste minskas om man skall följa gällande byggregler.

Har du däremot en oinredd vind är det lättare!

Bygg på höjden är billigt!

Om du däremot kan inreda en oinredd vind eller du skall göra ett takbyte kan just just en horisontal uppdelning var en av de billigaste lösningarna att bygga.

Utöver ordinarie kostnad för att byta ett tak på ett enplanshus. Kan en extra lägenhet på ett nytt våningsplan hamn på runt 15 000 kr / kvm. Skall du inte bygga en extra lägenhet utan bara utöka boytan minskar kostnaderna ytterligare.

Vid ett takbyte innebär detta bl.a. att man byter takstolar.

Om du istället inreder en oinredd vind kan du ex öppna upp taket med 1-2 takkupor. För att öka boytan med full takhöjd.

Dela vertikalt

Genom att istället dela i vertikalplanet kan du betydligt enklare få en brandavskiljande och ljudisolerad vägg. Detta gäller oavsett om du delar ditt befintliga hus eller om du väljer att bygga ut det. Delar du av ett befintligt hus. Kan du ex sätta in en extra trappa i huset.

En vertikal uppdelning minskar antalet “knarrningar” i taket och du kommer inte att påverkas lika mycket av vilken hyresgäst du väljer ifall du själv skall bo på nedervåningen. Men det innebär även att en ev brand löper mindre risk att sprida sig mellan era lägenheter.

Del av lägenheten i källare eller i våningsplan i suterränghus

Eftersom olika delar av ett hus har olika krav på takhöjd. Kan du ex bygga en lägenhet, där du använder dig av Attefallsregeln för att få bygga ut ditt hus med 15 kvm. Då kan du samtidigt lägga en del av lägenheten i din källaren eller kanske i ett våningsplan i ditt suterränghus.

Detta gör att du både kan använda dig av befintlig yta du kanske ej använder och en utbyggnad. Istället för att dela av ditt hus i en helt vertikal avdelning.

Bygga om eller ut en separat byggnad på tomten

Att ex bygga om ett garage innebär många gånger att takhöjden från början är för låg. Eftersom även andrahandsvärdet kan sjunka på fastigheten om du tar bort ett garage. Rekommenderar jag oftast att man istället bygger en lägenhet ovanpå garaget då priset för detta kan vara jämförbart. Vill du inte använda garaget själv kanske du kan hyra ut det till din hyresgäst eller någon annan antingen för just garage eller som förråd.

Att bygga separata byggnader på tomten

Att bygga ett separat hus på tomten. Ex ett Attefallshus kan vara en bra lösning i flera fall. Och framför allt en relativt snabb lösning, om man använder prefabricerade hus. Då du ofta både slipper skaffa en “pålitlig” byggfirma som har tid, ritningar mm. Allt finns oftast klart redan i lösningen från leverantören. Vilket underlättar hela processen.

Erfarenhetsmässigt kan det gå lika snabbt att få ett prefabricerat hus på plats för uthyrning. Som det kan ta att få en ombyggnation, ritad och bygglovsgodkänd med startbesked.

Hur många lägenheter skall du bygga?

Det senare innebär att om du ändå skall bygga för uthyrning och har möjlighet att bygga 2 lägenheter. Lika gärna kan starta båda processerna samtidigt. På det viset kan du arbeta med hävstång i din fastighet. Göra en ny värdering då Attefallshuset står på plats med en hyresintäkt. Och belåna detta byggvärde för din nästa byggnation.

Givetvis är alla investeringar och belåning förenat med risker som du själv måste beakta innan du genomför investeringen.

Lycka till och dela gärna med dig av vad du tycker om detta inlägg genom att dela på social media och kommentera nedan!

// Jakob E Saternus, grundare av Main Home

Hej

Om en väljer att bygga ut exempelvis ett garage med en lägenhet är det då möjligt att få ROT för det arbetet?

Om jag själv nyttjar garaget och enbart hyr ut lägenheten är det då att likställa med att hyra ut en lägenhet i det egna boendet och därmed kan hyra ut 12 månader per år och fortfarande få det att gå under privatuthyrning? Vad säger ni?

Tacksam för era tankar.

Tack för frågan Adam!

JA, ut-/ ombyggnad av ditt Garage med en extra lägenhet ger rätt till ROT-avdrag.

NEJ, För att du skall kunna hyra ut lägenheten i Garaget 12 månader om året krävs att du använder en det för eget “boende” del av året.

Om du däremot bygger ut garaget med 2 st mindre lägenheter räcker det att du använder en av dessa lägenheter del av året för eget boende. För att båda lägenheterna skall räknas som privatuthyrning, rent beskattningsmässigt. Det innebär då att du kan hyra ut en lägenhet i garaget 12 månader om året och fortfarande få den i kapitalbeskattningen. Tänk bara på att den ni själva använder del av året måste vara minst 40% av boytan.

Om jag har ett hus på 100kvm med 100kvm källare och bygger till tex 200kvm “som fristående parhus” kvalar de 200kvm in som privatuthyrning gällande 60%-regeln samt “parhus”?

Alltså, räknas källaren in i 60% regeln? Kan huset delas upp i helt separata delar utan dörr emellan så länge de sitter ihop?

Hej Martin.

Det blir en tolkningsfråga. i 40/60% regeln för parhus räknar man på Boyta. Så om källaren kan klassas som boyta ser jag inget problem i det.

För att 60% regeln skall gälla. Skall det vara uppdelat i 2 separata lägenheter!

Om du INTE delar upp huset, gäller 50%

mvh

Jakob

Hej Jakob!

Tack så mycket för att du tar dig tid och delar med dig av dina lärdomar av att hyra ut privatbostäder. Jag har funnit mycket värde i denna blog.

Jag har ett par frågor jag hoppas du kan hjälpa mig med…

Låt oss säga att jag köper ett hus för 1M kr, huset är på 60kvm2.

Jag har för avsikt att 1: belåna huset och 2: bygga ut ytterligare 40kvm2 (med avsikt för att hyra ut)

1- Hur mycket kan jag belåna mitt hus? Hur avgörs detta?

2- Vad skulle det kosta (i runda slängar) att bygga ut 40kvm?

Tack Linus!

1. Belåningen avgörs av 2 saker.

– Du kan belåna ditt hus upp till 85 % och för detta krävs att banken skapar pantbrev för detta. Om det saknas pantbrev för ex 100 000 kr av det totala lånet. Innebär detta att du får en extra pantbrevsavgift på 375 kr + 2% * 100 000 kr.

– Resterande del av finansieringen behöver du lösa på annat sätt. Vissa banker använder sig av “Byggkreditiv”. Vilket innebär att de gör en värdering av vad de tror huset kommer att vara värt när du byggt klart. Och sedan får du låna för byggnationen upp till X % av det värdet. Men här finns även andra lösningar.

– När väl byggnationen är klar. Kan du göra en ny värdering av fastigheten. Och belåna upp till 85% av det nya värdet enligt bolåneräntor. UNDER FÖRUTSÄTTNING att du har en egen betalningsförmåga

– De som avgör om du får låna är i slutänden banken! Och de utgår från en bedömning av din kreditvärdighet och betalningsförmåga. Enkelt uttryckt kan de flesta låna belopp till bostadsköp på upp till 5 gånger deras brutto årslön. Men det går även att låna lite mer än så. Samt få medräkna återkommande utdelningar från eget aktiebolag. I vissa fall tidigare återkommande hyresintäkter mm. De senare delarna är individuellt per bank och många gånger även per banktjänsteman. Ett tips är att hitta en banktjänsteman som även jobbat på företagsbank. De brukar ha lättare för att se helheten och hitta mer kreativa lösningar.

2 Jag brukar säga att en lägenhet på 25-40 kvm som fristående byggnad eller utbyggnad kostar i medel 800 000 kr med allt inkluderat (eller mellan 600 -1000 kkr) Då räknar jag inte på det allra dyraste. Men inte superbilligt heller.

– Jag brukar räkna på att 50% är material och 50% är arbete.

– Att marknadsvärdet är 5 % över byggvärdet

– Att jag kan belåna marknadsvärdet till 75% till 2 % ränta (med fullt ränteavdrag)

– För det räknar jag med en hyresintäkt på 5000 kr / månad

Detta är bara en schablon. Det går både att bygga billigare och dyrare samt hitta en annan hyresnivå mm.

Men det gör att jag får en uppfattning om hur mycket ROT avdraget blir.

Och oavsett får jag då en avkastning mellan 40 -70 % på eget kapital efter skatt och ränta vid en utbyggnad. Beroende på om jag är ensamstående eller ett par.

Allt detta och mycket mer kommer i WEB-utbildningen vi just nu håller på att slutföra 🙂

mvh

Jakob

Hej Jakob!

Om jag köper ett parhus dvs. De sitter ihop. Kan jag då hyra ut det ena alltid och ändå hyra ut som privat bostad. Sammantaget är det jag tänkte hyra ut 40% av husens totala boyta.

Med vänlig hälsning,

Jesper

Hej Jesper

När du skriver et “parhus” blir jag lite osäker. Då det antyder att det egentligen är 2 separata bostadsfastigheter. Så jag skulle först för säkerhets skull kontrollera om båda delarna står på “samma tomt”.

Står de på samma tomt så stämmer det du beskriver och du behöver då enbart själv bo på 40% av boytan och kan hyra ut 60% om du hade velat. Dvs det du beskriver fungerar i så fall och du har dessutom köpt en fastighet som ger dig flexibilitet i att “gå upp och ned” i boyta under ditt boende i samma hus utefter familjeförhållande och ekonomi. Vilket är en mycket bra lösning 🙂

Lycka till!

Jakob