Jag trodde först inte att jag hade rätt till uppskov. Men det visade sig att jag kunde få tillbaka 61.015 kr till en extra räntekostnad av 1390 kr för åren 2015-2020. Som vi nu kan sätta i arbete 🙂

Sålde du 2014 måste ansökan dock vara inne innan 2020-12-31!

Så gå in och sök och glöm inte att du även har rätt att lägga till kostnader för OM-, TILL- och UT-byggnader som du gjort på den nya bostaden fram tom den 2 maj, andra året efter din försäljning!

Så det var vår utveckling av vårt hem som gjorde att vi även fick uppskovet!

Ibland lönar det sig att både läsa det finstilta och testa även om du först får ett nej.

Min missuppfattning om uppskov

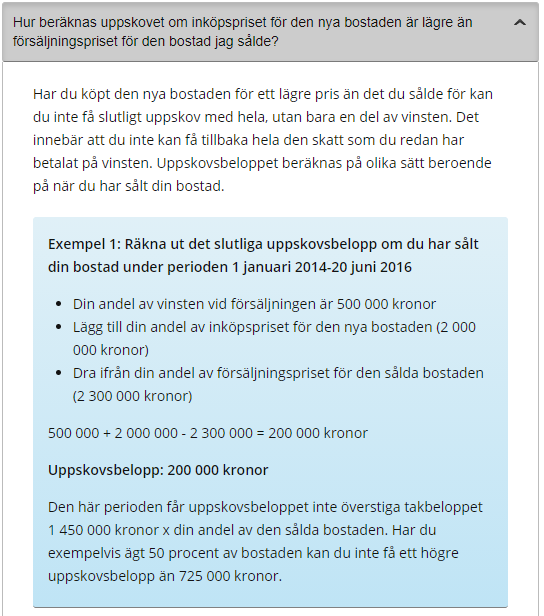

Eftersom jag först ägde ett radhus själv. Som jag sålde för 2,65 miljoner. Och därefter köpte ett nytt hus tillsammans med Isabelle för 2,9 miljoner. Så trodde jag inte att jag skulle kunna få uppskov

Då jag gick från att äga för 2,65 miljoner till 1,45 miljoner kr (50% av 2,9).

Min uppfattning var att jag inte skulle kunna använda uppskovet om jag köpte något billigare än vad jag tidigare ägde.

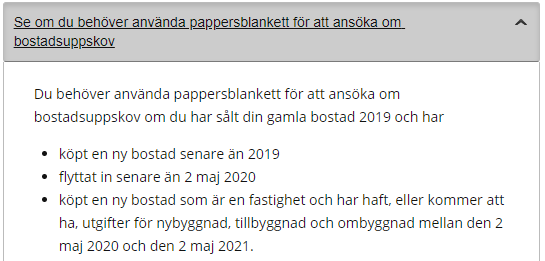

Som tur var läste jag på och reagerade då först över den nedersta punken i denna bild!

Eftersom vi har utvecklat vårt hem en hel del, efter vi köpte. Tog jag fram Isabelles kvittosammanställning och började räkan ihop de kvitton, jag kunde använda för beräkningen.

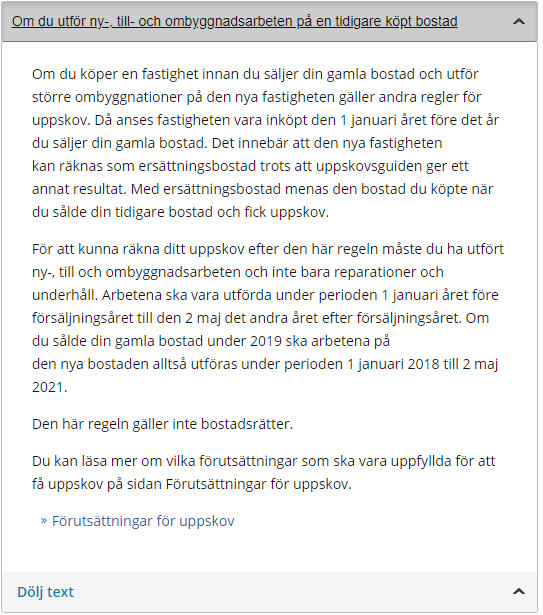

Utöver det så hittade jag då även denna text

Det jag lärde mig var:

- Jag kan få rätt till uppskov även då jag köper något som är billigare, än det jag tidigare sålt.

- jag kan räkna med kostnader för om, till och nybyggnationer i det nya huset, i mitt uppskov.

Båda lärdomarna behövdes för att få vårt uppskov!

Inför att jag skrev detta inlägg testade jag att även söka uppskovet utan att ta med kostnaderna för våra om och tillbyggnationer.

Det visade sig att det i vårat fall krävdes båda. För att jag skulle kunna få rätt till uppskovet.

Totalt får jag 61.015 kr. Till en engångsskatt som kallas “uppskovsränta” på 1390 kr, för perioden 2014 tom 2020. Räntan är normalt lite högre. Men då hela deklarationerna omprövas pga uppskovet. Så kan beskattningen skilja något pga andra saker i ens deklaration.

Vad innebär uppskovet för mig?

Uppskovet är precis som det låter ett uppskov på skatt som i framtiden skall betalas. I mitt fall innebär det att jag skall betala den då vi säljer huset på Duvekärr. Vilket är vårt hem där vi inte bara bor gratis utan även tjänar pengar på att bo. Och som vi nu även utvecklar med mer odling mm. Som är mitt nördintresse.

Oavsett om vi i framtiden flyttar härifrån, är vår plan idag att i så fall fortsätta äga huset med uthyrningarna. För att i ett senare skede lägga över uthyrningen i näringsverksamhet (i en enskild firma) istället för privatuthyrning.

Skatten skall betalas senast när man säljer bostaden. Och då vi kommer att behålla den privat även då vi fortsätter att hyra ut den. Så ser jag det som ett näst intill gratis lån från staten. Som jag istället kan förvalta för att öka min avkastning från investeringar. Alt använda för att utveckla / renovera någon av våra fastigheter.

Vad blir vår avkastning på uppskovet?

Uppskovet skall givetvis inte sökas för att skapa ytterligare konsumtion. Utan om det görs skall det investeras!

Hur stor avkastning man får på sina investeringar kan skilja sig ganska mycket. De vi gör, ger någonstans mellan 4 – 18 % årlig ränta på ränta avkastning. Där den på 18% är den mest förutsägbara och något alla som driver ett eget AB kan göra genom skatteplanering.

Om man tittar på 4 % årlig ränta på ränta avkastning (ex en 50/50 portfölj av aktier och räntefonder). Så utvecklar den 61.015 kr till 90.317 över 10 år och 18% blir 319.342 kr. (Skatten på avkastningen är här ej inräknad)

Så oavsett om staten återigen skulle ta en uppskovsränta om ex 10 år. Så ser jag det som en bra affär. Att ta ut pengarna nu för att investera.

I dessa inlägg beskriver vi bl.a. hur vi väljer att investera våra pengar:

Fick tyvärr felaktigt svar om uppskov, från Skatteverket.

Då vi ställs inför nya situationer, brukar vi alltid skicka iväg en kontrollfråga till Skatteverket. Så det gjorde jag även denna gång.

Tyvärr fick jag dock ett till del felaktigt svar tillbaka!

Där handläggaren gav svaret att jag inte kunde ta med ny- till- och ombyggnationerna i ersättningsbostaden till mitt uppskov.

Tyvärr är det inte första gången detta händer oss. Så jag tar alltid svaren med en nypa salt och fortsätter att ställa kontrollfrågor. Något vi även gjort för ett flertal kunder samt ibland pro bono, för blogg-följare. Då vi ansett att Skatteverket gett felaktiga svar.

Som tur var hade jag lovat Jan Bolmeson på RikaTillsammans bloggen, att göra en intervju angående uppskovet. Så vid förberedelserna inför, så testade jag ändå att ansöka och fick det då bekräftat att jag fått fel svar från Skatteverket!

Vilket även framgår av nedan utdrag från skatteverkets hemsida.

Syftet med att jag skriver detta är inte att misskreditera Skatteverket!

Tvärtom så tycker jag att “skattis” är den bästa myndigheten vi har. Vi lär oss alla nytt över tid och har ibland fel.

Anledningen till att jag skriver detta, är istället att man inte alltid skall nedslås av myndigheters svar. Då de inte alltid är korrekta och du kan mycket väl få rätt. Vilket kan göra en otrolig skillnad för dig privat eller ditt företag.

Några lärdomar och aktioner

- Tro på dig själv, läs på och våga ställa kontrollfrågor, samt kritiskt granska den information du får. Även till synes trovärdiga källor ger ibland felaktiga svar.

- Du kan begära omprövning av din deklaration 5 år tillbaka i tiden. Vilket innebär att om du sålde din bostad 2014 (som jag) behöver du ansöka om uppskov senast 2020-12-31. Har du sålt 2015 gäller istället 2021-12-31 osv.

- Du kan få del av uppskovet även om du köper något billigare.

- Du kan få tillgodoräkna dig ut-, till- och ombyggnationer av din ersättningsbostad för uppskovet.

- Det är värt att ta ut uppskovet om du tänkt att investera det. Men gör det inte för att konsumera. Det är trotts allt ett lån från staten!

Vad skall du göra för pengarna?!

Mitt förslag är att investera i något hållbart alt att använda det som grundplåt till ett gratis boende!

// Jakob E Saternus, grundare av Main Home