Vid privatuthyrning kan man välja att hyresgästen skall betala för faktisk förbrukning eller en schablonkostnad. Schablonen kan dock bli dyr både för dig och hyresgästen! Detta är en av flera anledningar till varför vi förordar så kallad kallhyra.

Visst är det enkelt med en schablon för att slippa räkna på faktisk förbrukning. Och gillar du inte siffror samt att räkna på effekten skall du givetvis ha det!

I ett tidigare inlägg har jag skrivit om uppdelning av elkostnaden. Och tänkte här istället visa på en uträkning på vad skillnaden blir i rena kronor.

Hur slår schablonkostnader skattemässigt

Oavsett vad kostnaden gäller skall den alltid räknas som en del av din hyra vid beskattningen då du använder en schablon istället för en faktisk förbrukning!

Under förutsättning att dina hyresintäkter i småhuset överstiger 50 000 kr / år blir då effekten att du skall betala 24% kapitalskatt på schablonen. Har du då en faktisk kostnad på 10 000 kr och hyresgästen betalar en schablon på 10 000 kr / år, kommer hyresgästens förbrukning att kosta dig 2400 kr / år i skatt.

Så teoretisk skulle du behöva höja schablonen till 13 158 kr / år för att detta skall gå jämt ut för dig. Detta slår då mothyresgästen som får 3458 kr i ökade boendekostnader. Dvs 263 kr / månad.

Buffert vid schablonkostnader

För att kompensera är det många som använder sig av en buffert. När de skall beräkna en schablon. Samtidigt utgår oftast beräkningen från din egna förbrukning och den behöver inte alls stämma överens med hyresgästens!

Om vi tittar på en schablon som ligger 10 % över kostnaden + skatten och en som ligger 10 % under den verkliga förbrukningskostnaden (utan tillägg för skatt). Pendlar det från en vinst för hyresvärden på 1000 kr till en kostnad på 3160 kr / år efter skatt. Skillnaden blir här 4160 kr / år

För hyresgästen blir skillnaden en boendekostnadsrabatt på 1000 kr till en ökad kostnad på 4474 kr. Dvs 5474 kr / år i boendekostnad.

Alla vinner på faktisk förbrukning istället för schablonkostnader!

Man kan givetvis diskutera om det är skäligt eller ens lagligt att använda schablonkostnader på detta sätt! Oavsett vinner alla på om vi istället använder oss av att hyresgästen betalar för faktisk förbrukning. Vilket jag även visar längre ned i exemplet.

Skattemässigt skall inte en debitering för faktiskt förbrukning tas upp som hyresintäkt vid beskattning!

Det kan upplevas som ett onödigt extraarbete att räkna ut kostnaden exakt, men det är ganska bra timpeng i slutänden. Både för dig och din hyresgäst! En sänkt kostnad för hyresgästen ger även hen en stabilare ekonomi. Vilket ger dig mindre problem med obetalda hyror och förhoppningsvis även en mer långsiktig uthyrning och trivsel.

Mer om detta kan du läsa här:

Ytterligare besparingar genom faktisk förbrukning

För att återknyta till elräkningen kan du genom att ta betalt för faktisk förbrukning även dela på fasta årskostnader för ex elnät mm.

Årsavgift för elnätsabonnemang från Göteborgs Energi kostar ex 1620 kr / år. Delar ni på denna utefter förbrukning minskar det både din och hyresgästens kostnad. Här är den som har minst förbrukning givetvis mest att vinna då de slipper en extra abonnemangskostnad. I uträkningen har jag antagit att hyresgästens förbrukning står för 20 % av den totala elförbrukningen. Detta ger hyresgästen istället en sänkt boendekostnad på 1296 kr / år alt 108 kr / månad.

Vad blir den totala skillnaden?

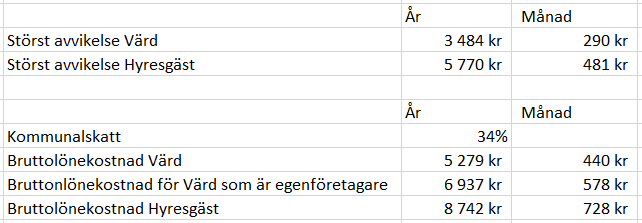

För att se hur stor skillnad schablon beräkning alt faktisk förbrukning kan ge. Har jag slutligen jämfört hur stor skillnad det blir för dig och din hyresgäst vid ytterligheterna.

Det sämsta värdet för värden + den besparing du kan gör genom ex ett gemensamt abonnemang. Samt det sämsta värdet för hyresgästen + den besparing hen kan göra på det gemensamma abonnemanget.

Eftersom vi betalar våra kostnader med vår Nettolön har jag därefter räknat på hur stor del detta motsvarar av din bruttolön. Om du bara har kommunalskatt. Samt vad kostnaden för den lönen är i ett AB inklusive arbetsgivaravgiften.

Jag har även gjort samma beräkning för hyresgästen men enbart för bruttolönen. Och som ni ser blir den årliga kostnaden ganska stor. Beroende på i vilken situation man befinner sig.

Detta är en av anledningarna till att jag förordar separat betalning för faktisk förbrukning vid uthyrning!

Kommentera och ställ gärna frågor i blogginlägget. Så kan vi svara alla som läser samtidigt.

/Jakob E Saternus

Jag undrar lite hur vi skall beräkna skatten på en br-lght som vi planerar att hyra ut för 11.000/mån i ett år ?

Det du först måste säkerställa är om det är privatuthyrning eller näringsverksamhet du bedriver.

Kolla i menyn under länkar / skatteregeler så hittar du definitionen.

Enkelt uttryckt måste du eller närstående (enl den skattemässiga definitionen) bo i brf:n del av året för att det skall vara privatuthyrning. Det finns övergångsregler som du kan använda första året du hyr ut. Detta hittar du även på vår hemsida.

Hoppas det var svar på din fråga. Annars får du gärna maila info@mainhome.se så kan vi boka en tid för att räkna på affären tillsammans

mvh/ Jakob

Om det är privatuthyrning finns det ett bra exempel på Skatteverkets hemsida i nedan länk!

https://www.skatteverket.se/privat/fastigheterochbostad/hyrautbostad/bostadsratt.4.233f91f71260075abe8800033531.html