Inlägget visar att det kan skilja 90 000 kr om året mellan samma boende och uthyrning, om det definieras som hyreshus eller som småhus med privatuthyrning. Detta beror enbart på utformningen av skattereglerna och hur man fördelat lägenheterna på fastigheten, allt annat är lika i exemplet.

Det är därför viktigt att mäklaren informerar både säljare och köpare, om fastigheten är feltaxerad vid försäljningen. Då det ligger i mäklarens profession att se detta, då de besöker huset och gör en objektsbeskrivning.

Att ett hus har funktioner för 3 eller fler lägenheter är inget dolt fel. Men det kan inte heller anses vara allmän kännedom att det skall taxeras som hyreshus. Här har den enskilde mäklaren och Mäklarsamfundet ett ansvar att skydda köparen från en framtida skattesmäll!

Relaterade länkar:

- Hur kan samma bostad skilja sig så mycket i pris och avkastning vid en utbyggnad av privatuthyrning?

Hyreshus eller småhus och beskattning enligt Skatteverket?

Om en byggnad inrymmer tre lägenheter eller mer så är det frågan om en näringsfastighet i någon form, exempelvis ett hyreshus. Byggs ett småhus om till att omfatta tre lägenheter eller mer så skall fastigheten om-taxeras vid närmaste fastighetstaxering, från småhus (typkod 220) till hyreshus. Vilken typkod som huset skall ha beror på dess utformning och användning. Men den vanligaste formen i detta fall är typkod 320.

Typkoden fastställer vilken fastighetsavgift ägaren skall betala. Inte vilken typ av skatt som skall betalas för hyresintäkten.

Oavsett med vilken typkod som huset är registrerat med, skall det beskattas efter sin utformning och sitt användande. Detta innebär att ett hus med funktioner för 3 eller fler bostadslägenheter skall beskattas som näringsverksamhet. Oavsett om ägaren bor i någon av lägenheterna eller ej. Och oavsett om lägenheterna hyrs ut eller ej.

Vad som räknas som en bostadslägenhet framgår av 9 kap. 3 § FTL . Där definieras bostadslägenhet som “en sådan lägenhet som är avsedd att helt eller till en inte oväsentlig del användas som bostad”. Denna definition överensstämmer med den som finns i 1 kap. 3 § lagen om lägenhetsregister (2006:378) och 6 § folkbokföringslagen (1991:614), vilka i sin tur ansluter till definitionen av bostadslägenhet i 12 kap. 1 § jordabalken (1970:994), JB.

Funktionerna för en bostadslägenhet bestå av ett eller flera bostadsrum. Det skall vara utrustad med kök, kokvrå eller kokskåp eller ha tillgång till gemensamt kök. Det bör även finns utrymmen för övernattning, hygien och förvaring.

Spelar bygglov någon roll?

Om det finns bygglov eller ej har ingen betydelse för hur intäkterna skall beskattas. Inte heller för hur fastigheten skall typ-klassas.

Det är därför viktigt både för dig som köpare av en fastighet samt för mäklaren som säljer en fastighet att vara medveten om vad det är för typ av fastighet samt hur ditt framtida boende skall beskattas. Vet man inte detta sedan tidigare kan det bli en potentiell skattefälla.

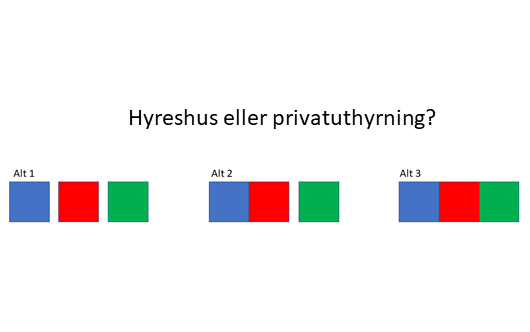

Hur stor skillnad blir det i inkomst, beroende på hur jag placerar mina uthyrningslägenheter?

Förutsättning:

Köpeskilling: 4 milj (Taxering 3 milj varav byggnader 60% av värdet)

Lån: 3 milj till 2 % ränta

Driftskostnad: 45 000 kr/ år

Hyresintäkt / lägenhet: 6000 kr / månad

Du bor i den BLÅ lägenheten.

Beroende på hur du placerar dina lägenheter får du då följande skillnad i boendekostnad efter hyresintäkt, skatt, ränta och drift.

Alt 1:

Länk till hur du räknar ut skatt på privatuthyrning i småhus

Du har 2 separata uthyrningslägenheter på tomten. (För att detta skall räknas som privatuthyrning krävs en mycket stor närståendekrets samt att du enbart hyr ut lägenheterna del av året. Ex 10 månader)

57 600 + 57 600 = 115 200 kr (hyresintäkt efter skatt)

115 200 – 60 000 (ränta) + 18 000 (ränteavdrag) – 45 000 (drift) = 28 200 kr i vinst/ år

Alt 2:

Du bor i ett 2-familjshus och hyr ut en extra lägenhet på tomten. Lägenheten på tomten hyrs ut 10 månader om året och används resterande del av året för dig eller närstående.

66 720 + 57 600 = 124 320 kr (hyresintäkt efter skatt)

124 320 – 60 000 (ränta) + 18 000 (ränteavdrag) – 45 000 (drift) = 37 320 kr i vinst/ år

Alt 3:

Du äger ett hyreshus där du bor i en av lägenheterna. I detta fallet skall hyresintäkterna beskattas i näring och du skall antingen förmånsbeskattas för ditt boende eller betala hyra till din näringsverksamhet.

-2397 (Hyra från övriga hyresgäster – (skatt+drift+ränta) ) + 21603 (Nettolön från fastighetens intäkter med pålagd kommunal & statlig skatt) – 72 000 (Egen hyreskostnad) = – 52 794 kr / år

(Detta är fortfarande ett billigt boende. Att driva det i företagsform ger även möjligheten till att kvitta intäkter mot utgifter. Exemplet utgår från enskild firma, genom att lägga detta i AB går det att få något bättre ekonomi. ROT-avdrag är ej möjligt i denna fastighet. Reavinst och stämpelskatten är högre i denna fastighet)

I de tre exemplen skiljer det sig totalt 90 114 kr per år i vinst/resultat för boendet beroende på hur lägenheterna är placerade i förhållande till varandra.

Mäklarna har en viktig roll och ett ansvar

I ovan exempel blir det väldigt tydligt att den som köper ett hus med uthyrning måste veta vad den köper. Och detsamma gäller givetvis även den som bygger ut för uthyrning.

Det ligger i mäklarens profession att veta skillnaden mellan ett bostadshus och en näringsfastighet. Det kan däremot inte anses vara allmän kännedom att ett hus med funktioner för 3 bostadslägenheter skall beskattas annorlunda. Speciellt inte om det är felaktigt taxerat.

Av den anledningen har både den enskilda mäklaren och Mäklarsamfundet ett ansvar att både informera säljare och köpare om vad som gäller.

Jag har vid ett flertal tillfällen stött på fel-taxerade fastigheter där mäklarna salufört fastigheten som småhusenhet, både genom kalkyler och objektbeskrivningar. Och vi har även hjälpt personer att rätta detta i samband med att de själva insett felet.

“För mig är det självklart att Mäklaren bär ansvaret att informera både köpare och säljare om vad det innebär, att köpa ett hus med 3 eller fler funktioner för en bostadslägenhet. Det kan både orsaka extra kostnader och magont för köparen.”

Vad kostar det att göra fel eller rätta?

I vår verksamhet hjälper vi ibland privatpersoner att rätta dessa fel i efterhand. Hur stor skillnaden blir för ägaren ur ett skatteperspektiv är givetvis individuellt för respektive fastighet och beror i stora drag av:

- Köpeskilling.

- Genomförda renoveringar och ombyggnationer.

- Har man använt sig av ROT.

- Har man bott själv i huset och på hur stor del av boytan.

- Har man hyrt ut, hur har man skattat det och till vilken hyra.

- Hur många äger huset och vad har de i övrigt för inkomster.

För att kunna rätta detta krävs bl.a.:

- Underlag för alla utgifter och intäkter kopplat till fastigheten. Så man kan upprätta en redovisning i efterhand.

- Underlag på inkomstdeklarationer så man kan rätta ROT, ev privatuthyrning samt tillföra deklaration för näringsverksamhet.

Först efter man räknat på allt detta, kan man avgöra om ägaren har betalat för mycket eller för lite i skatt.

Eftersom en byggnaden skrivs av med 2 % per år i näringsverksamhet och både räntor och allt arbete samt material har full avdragsrätt, vilket det inte har i privatuthyrning, behöver inte detta betyda att skatten blir högre. Vid större renoveringar kan det tom vara så att verksamheten gått med förlust och att fastigheten därför har ett “rullande underskott”, som istället gör hela uthyrningen helt skattefri under ett par år.

“Gör man ingen rättningen av skatten, kan man få en straffavgift (20% på felaktigt belopp) från skatteverket. Alt bli skön-taxerad och få straffavgift.”

Mitt råd till dig som äger eller funderar på att köpa hus eller hyreshus

Titta på huset, läs på eller ta hjälp och räkna på hur skatten kommer att påverka din affär. Jag lovar det gör stor skillnad!

Har du köpt ett hus som varit feltaxerat, räkna på skatteeffekten och vad din potentiella straffavgift hamnar. Fråga därefter din mäklare eller Mäklarsamfundet hur de ställer sig till detta.

Har du kommit fram till att uthyrning är något du vill satsa på, gå genom dina alternativa byggnationsplaner. Ställ dess för och nackdelar mot varandra och glöm inte räkna på skatten!

“Min personliga uppfattning är att mäklare måste bli tydligare med detta, samt att de som inte är det, borde ta kostnaden för om-taxering och rättningar av felaktiga skatter. Frågan är hur mäklare, mäklarsamfundet och lagstiftare ställer sig till om köparen i efterhand upptäcker att deras investering efter rättningar blir så dålig att de vill häva köpet. Vem bär då ansvaret?”

// Jakob E Saternus, grundare av Main Home

Om detta var ett intressant inlägg så kommer du gilla vår digitala utbildning!

Läs mer om den här, eller klicka direkt vidare på texten under bilden:

Fick denna fråga på detta inlägg via mail. Och svarar här istället. Så fler kan ta del av svaren.

Jag läser er blogg https://mainhome.se/hyreshus-eller-privatuthyrning-ditt-eller-maklarens-ansvar/ och de tre alternativen som jag hoppas på ni kan hjälpa mig förtydliga;

Alt 1 är solklart; två småhus på samma tomt. Privatuthyrning verkar dock vara en utmaning – då funkar inte air bnb.

Alt 2 – Menar exemplet att tomten har två småhus – ( blå+röd) + grön (ej näringsverksamhet)? Äger samma person i detta exempel HELA 2-familjshuset? och därmed har två lägenheter för uthyrning (blå+röd) i det ena småhuset? Alltså att samma ägare har tillgång till 3 lägenheter där två kan hyras ut? Jag funderade även på er siffra 66720kr i hyresintäkt som skiljer sig från tidigare exemplet av 57600kr?

VA/VVS: Exempel 2 och 3 medför säkert även krav och kostnader för enskilt avlopp o vatten?

För att förtydliga så bor ägaren av fastigheten i den BLÅA lägenheten i de 3 alternativen.

Alla lägenheterna är i övrigt likvärdiga.

Ägaren av fastigheten äger alla lägenheterna på tomten i alla 3 alternativen.

Alt 1: Air bnb uthyrning kan du alltid ha. Men hur det skattemässigt blir beror på hur mycket du hyr ut. Skattereglerna för korttidsuthyrning är utformade för att minska konkurrensen med hotell och vandrarhem.

Alt 2: Anledningen till att intäkten från de olika lägenheterna skiljer beror på att den RÖDA lägenheten som ingår i 2-familjshuset kan hyras ut 12 månader per år i den gynnsamma privatuthyrningsbeskattningen. Medan den gröna bara hyrs ut 10 månader per år. För att inte hamna i Näringsverksamhet.

Definitionen för privatuthyrning och varför vi rekommenderar 10 månaders uthyrning i ett separat småhus. Kan du las i detta inlägg:

https://mainhome.se/privatuthyrning-definition/

VA/VVS: Hyr du ut för bostadsändamål så skall det finnas tjänligt vatten. Så det kan givetvis tillkomma vissa kostnader för rening av vattnet om du. Men då blir får å andra sidan även du bättre vatten. Det samma gäller för kapaciteten på ditt ev reningsverk. Så givetvis kan det innebära större kostnader. Å andra sidan innebär det även större intäkter. Men givetvis bör man ta med det i en helhetsbedömning, när man räknar på att utveckla en uthyrning.

Hoppas det var svar på frågan!

Annars får du gärna utveckla 🙂

/Jakob

Fick följdfrågan:

Tack Jakob för dina svar.

Toppen, nu förstår jag alternativ 2 och fördelen med att ha/skapa ett tvåfamiljshus för att öka möjligheten att maximera sin tomt i formen privatuthyrare.

Däremot inser jag att min vatten- och VVS fråga inte var tydlig. Jag syftar till vilka investeringar som följer de olika exemplen gällande vatten och avlopp och vad som kan samköras. För exempel 2; om man skapar ett tvåfamiljshus kanske kommunen kräver två separata vvs-kopplingar och vatten-mätare till huset? Samt en tredje separat VVS-inkoppling till den fristående lägenheten på tomten? Så en villa på landet behöver kanske göra en investering för både VVS och vatten från tomtgränsen per lägenhet (alltså tre separata – inte bara en). Alltså, som privatuthyrare vill man ju göra så hålla nere kostnaderna tänker jag – men kommunen kräver kanske annorlunda…

Min erfarenhet är inte att kommunen kräver flera inkopplingar från tomtgränsen för villaägare som vill skapa en uthyrningsdel.

Förgrening av vattnet gör man normalt efter ev vattenmätare mm. Erfarenhetsmässigt den löpande “förbrukningskostnaden” för vatten och avloppskostnaden ringa i förhållande till elkostnaden. Så ser inget större behov av att separera detta för en extra lägenhet. Däremot brukar vi rekommendera separat elmätare per lägenhet. Enklast är att man bara har en liten mätare efter huvudledningen som mäter vad som går till lägenheten. Och sedan tar man betalt för faktisk förbrukning ett par gånger om året.

Givetvis är det viktigt att vatten och avlopp är dimensionerat för fler lägenheter. Vi har egen brunn och valde då att sätta in extra vattenlagring i vårt pumphus. Samt ett reningsverk som skulle klara fler lägenheter. Till det har vi dessutom separata varmvattenberedare för var lägenhet. Så de själva får betala för varmvattnet genom elräkningen. Samtidigt som vi har en ganska stor inbyggd buffert till var lägenhet.

[…] Det som de hade gjort, som var fördelaktigt för dem, var att de hade renoverat ganska mycket. Vi räknade ut att om vi lägger över det till en enskild firma istället och gör rätta av flera år tillbaka så […]

Hej,

Om jag har förstått er rätt så kan privatuthyrning inte bedrivas i ett tre-familjehus även om jag bor i en av lägenheterna?

Fortsättningsvis, varför är ni inte mer intresserade av hyreshus? Alltså att man äger ett hus med t.ex. 3 lägenheter i och hyr ut alla 3? Det är ju typ vad alla från USA gör och förespråkar om man tittar på dem som blivit rik på detta gör på youtube. Exempelvis BRRRR method.

Till hyreshus, vad blir beskattningen på hyresintäkter? Var måste jag skatta om jag säljer? Jag frågar eftersom min dröm är att tjäna mycket pengar på fastigheter och då räcker inte privatuthyrning till.

Mvh,

Jonas

Tack för frågan Jonas!

Vi är inte negativt inställda till hyreshus. Bara som ett första steg, för de som vill skapa intäkter via uthyrning. Då det inte är alls lika bra avkastning på mindre hyreshus, som på utveckling av småhus med uthyrning.

Detta beror av flera olika anledningar som både bygger på inköpspris och hyresintäkter. Men främst på möjlig belåningsgrad samt den skattemässiga effekten som finns i de Svenska skattereglerna.

(Vi har ex både privatuthyrning och uthyrning i Näringsverksamhet)

Skall man däremot fortsätta sin fastighetsresa så kan mindre hyreshus absolut vara en bra väg / strategi. Och många metoder som man använder sig av i USA kan man även tillämpa i Sverige.

Men återigen så måste man alltid anpassa sig efter den lokala marknaden där man verkar. Och skatten har en enormt stor påverkan. Vilket även flera av de amerikanska fastighetsinspiratörerna framhäver.

Avseende vilken beskattning det är på hyresintäkter är “omöjligt att svara på” här. Då det finns så många olika faktorer som spelar in.

Det handlar om vilken företagsform du köpt i, hur länge du ägt fastigheten, vad du utvecklat med den, hur du säljer den mm.

Om du vill kan vi boka en konsultation. Så kan vi gå genom dina frågor samt olika alternativ. Beroende på vad du har för förutsättningar att utgå ifrån.

MVH

Jakob

info@mainhome.se

Hej,

Tack för ett bra inlägg.

Det framgår tydligt att om en byggnad inrymmer tre lägenheter och jag hyr ut två av dessa så hamnar intäkterna i näringsverksamhet skattemässigt. Men hur ser det ut om jag har ett hus med två lägenheter (där jag själv bor i den ena och hyr ut den andra) plus en inneboende, dvs en hyresgäst i en separat lägenhet och en inneboende i den del av huset som jag bor i. Hamnar hyresintäkterna i detta fall under privatuthyrning eller under näringsverksamhet?

Var går gränsen mellan inneboende och hyresgäst (uthyrning av separat lägenhet)? Jag läste någonstans att så fort det finns en dörr som förbinder bostadsdelarna räknas det som inneboende… men jag har även läst att om det räknas som uthyrning av en separat lägenhet (hyresgäst) så fort uthyrningsdelen har ett eget kök etc.

Tack!

Hej Erik.

Jag skulle säga att det i huvuddelen av fallen räknas som privatuthyrning. Med några passus:

– I ett 2-familjshus behöver du eller dina närstående bo på minst 40% av boytan del av året.

– I en separat lägenhet / småhus så behöver du eller närstående bo på minst 50% av boytan.

I ditt exempel kombinerar du dessa 2.

Dvs att skatteverket möjligtvis skulle kunna göra en annan tolkning än privatuthyrning. Om din eller dina inneboende använde en så stor del av din lägenhet. Att det inte var rimligt att anse att du använde tillräckligt stor del av lägenheten. Ex att du äger huset och bor i den mindre lägenheten och du sedan har en familj inneboende hos dig.

Jag vet inte och tror inte det finns något rättsfall på detta. Så det blir ett ganska teoretiskt resonemang…

Din andra fråga.

Jag skulle göra bedömningen att någon var inneboende så länge det inte fanns ett separat köp, hygienutrymme samt rum för avskildhet och vila för den “hyresgäst”.

Har du ett hus med 3 funktioner av dessa delar. Så skulle skatteverket göra bedömningen att det var ett hyreshus. Oavsett om det var rätt “byggtekniskt/byggrättsligt” eller om det var placerat i separata lägenheter. Så troligtvis bör de göra samma bedömning mellan inneboende och 2-familjhus.

Hej

Jag har en fastighet med 2 hus (villor) på tomten. I den mindre villan med taxkod 220 bor jag själv, Medans den något större villan har jag gjort 3 lägenheter som jag hyr ut och har taxkod 320 på denna.

Min fråga är:

1. Kan jag göra om hyreshuset så det blir en 220 bostad genom att slå samman en mindre lägenhet med en större så det bara blir 2 lägenheter i detta hus och då taxera det också som en 220 fastighet.

2. Om jag framöver skall sälja hela fastigheten är väl skattesitsen bättre om det är taxeringskod 220. Om jag återställer hyreshuset till 220 fastighet finns det väl återläggningsregler på investeringar som gjorts. hur ser det ut.

Skulle vilja få klarhet i detta, bokar gärna en konsultation im du vill/kan.

mvh Georg

Hej Georg

1 Ja det kan du göra för att därefter

2 Ja återföring skall göras i näringsverksamheten. Nedna är ett utdrag från skatteverkets hemsida där du i länken kan läsa mer samt hitta utdraget under rubriken “Från näringsfastighet till privatbostad”

“När en näringsfastighet övergår till att bli privatbostadsfastighet ska omklassificering ske och återföring göras. Återföring innebär att tidigare gjorda avdrag för värdeminskning med mera tas upp som intäkt i näringsverksamhet. Här finns ingen tröghetsregel som när en privatbostadsfastighet övergår till att bli näringsfastighet.”

https://www.skatteverket.se/foretag/drivaforetag/foretagsformer/enskildnaringsverksamhet/naringsfastigheter.4.361dc8c15312eff6fd2c1b1.html?q=%C3%A5terf%C3%B6ring+av+avskrivning

Mitt förslag är att du i första hand ställer frågan till skatteverket kopplat till ovan länk.

Känner du därefter att du behöver mer hjälp kan du kontakta oss på info@mainhome.se

Lycka till!

mvh

Jakob