Avkastningen kan variera mellan 15 – 70 % för ”samma byggnation” och den egna insatsen med 100 000 kr.

Utöver priset spelar ytterligare 4 anledningar in för direktavkastningen när du bygger ut ditt hem för privatuthyrning med en separat bostad.

- ROT-avdrag

- Placeringen av lägenheten

- Uthyrningens längd

- Belåning / Marknadsvärde

I bloggavsnittet går jag genom varför och visar en exempelkalkyl på hur avkastningen mm kommer att skilja för de olika investeringarna. Artikeln behandlar bara den löpande avkastningen / direktavkastningen. Dvs den del som påverkar din vardagsekonomi. Längre fram kommer jag även att skriva om vad du bör tänka på kring andrahandsvärdet för din bostad.

Relaterade Länkar:

- Vad innehåller en Bo Gratis utbildning?

- Hur kan vi på riktigt skapa fler hyresrätter

- Att bygga en privatuthyrning

- Därför skall du planera privatuthyrningen

ROT-avdraget

Länk till skatteverket om ROT-avdrag

Vid en ut eller ombyggnad av ditt hus har du rätt till ROT-avdrag. Det samma gäller om du bygger ut eller om en annan redan befintlig byggnad på din tomt, ex ett garage. Om du däremot bygger ett nytt Attefallshus har du inte rätt till något ROT-avdrag, då detta räknas som en nybyggnation! ROT-avdraget är knutet till dig som person och får bara användas på en fastighet där du bor del av året, dvs ditt hem eller ett semesterboende. Avdraget är en reduktion, vilket innebär att du måste betala skatt i en sådan omfattning att avdraget täcks av de övriga skatter du själv betalar in. Maxbeloppet för ROT är 50 000 kr / person och kalenderår och baserar sig på 30 % av kostnaden för arbetet.

”Ex:

Jakob beställer en byggnation för 200 000 kr. 100 000 kr av detta blir kostnader för hantverkarens arbete.

Detta ger honom rätt till 30 000 kr i ROT-avdrag om han har betalat skatt på 30 000 kr under samma kalenderår.

Exempelvis genom lön och kapitalintäkter.

Jakob har möjlighet att ansöka om ytterligare 20 000 kr i ROT-avdrag.

Maxbeloppet är 50 000 kr / kalenderår och person”

Konsekvens av ROT-avdraget för byggnation av separata lägenheter för uthyrning.

- Par kan tillsammans få 100 000 kr i ROT-avdrag för samma fastighet under ett kalenderår.

- Ensamstående får enbart 50 000 kr i ROT-avdrag för samma lägenhetsbyggnation som paret.

- Personer med lägre inkomst eller med höga bostadslån får begränsad rätt till ROT pga. att de betalar mindre skatt eller att ränteavdraget förbrukar reduktionsrätten.

- Nybyggnationer på tomten ger ej rätt till avdraget. Dvs Attefallshus eller större småhusenheter.

Placering av lägenheten

Som föregående avsnitt säger ger inte ett separat småhus på tomten någon rätt till ROT.

Uthyrning i ett separat småhus på tomten kan inte heller ske tills vidare om ägaren skall kunna räkna det som privatuthyrning enligt beskattningsreglerna. Anledningen till detta är definitionen av privatuthyrning. Kortfattat gäller att om inte du eller en närstående bor i huset del av året så skall det inte räknas som privatuthyrning. Givetvis kan uthyrning även ske på detta vis. Det skall dock ske som näringsverksamhet ex i en enskild firma.

(Länk till skatteverkets sida om uthyrning av separata småhus)

Här finns olika avsteg och sätt att få ett separat småhus att hamna inom privatuthyrning.

”Bara för att du hyr ut ett hus på din tomt, betyder det inte att det är privatuthyrning.

Ryms det inte inom definitionen skall det beskattas som näringsverksamhet.

Detta är en vanlig och onödig skattefälla!”

Även byggkostnaden och andrahandsvärdet påverkas av hur du placerar din lägenhet. En större BOA, Bostadsarea ger oftast ett högre andrahandsvärde. Utbyggnationen kan därför vara mer ekonomiskt fördelaktig då utbyggnationer både ger större BOA och minskar risk för oförutsedda utgifter i samband med en ombyggnation.

Sista punktsom som är viktig att tänka på är att beroende på hur du bygger och planerar din uthyrning kan du få olika trivseleffekter, genom avskildhet för dig och hyresgästen mm. Detta påverkar hur länge dina hyresgäster kommer att stanna samt om de kommer att ha klagomål på sitt boende eller ej.

Konsekvens av bostadens placering

Påverkar:

- Om du får ROT-avdrag eller ej.

- Hur du kan hyra ut beroende på vilken beskattning du vill hamna i.

- Antalet schablonavdrag du har rätt till.

- Priset för byggnationen.

- Andrahandsvärdet.

- Att bygga för trivsel för ”alla” skapar nöjdare hyresgäster som stannar. Detta minskar både risken för slitage, klagomål och merarbete i samband med byte av hyresgäster. Vilket både kan vara kostsamt för din plånbok och din energi.

Uthyrningens längd

I denna artikel behandlar jag endast långtidsuthyrning, dvs uthyrning med kontrakt över 4 månader. Kortare uthyrning kan ge högre avkastning, men har lite annorlunda skatteregler pga. att det konkurrerar med hotell och vandrarhemsverksamhet.

I ett separat småhus på tomten kan hyras ut del av året och användas av dig och dina närstående, del av året. På detta vis faller det inom definitioner för privatuthyrning. Detsamma gäller ex en stuga på en semesterort. Hyr du istället ut det separata småhuset tills vidare, har du inte själv för avsikt att använda det för dig eller närstående. Detta innebär att det istället skall anses vara en näringsverksamhet. Beskattningen för denna näringsverksamhet hamnar i en enskild firma där vinsten från uthyrningen först skall beskattas med egenavgift. Därefter läggs kvarvarande vinst ovanpå din ordinarie bruttolön för att beskattas på samma vis som löneinkomsten. Detta innebär att flertalet av dessa hyresintäkter skall beskattas med både kommunal och statlig skatt och i vissa fall även värnskatt.

Används istället huset del av året av dig privat ske beskattningen som privatuthyrning med kapitalbeskattning. Dessutom ger varje småhusenhet ett extra schablonavdrag på 40 000 kr / kalenderår. Vilket gör att det är mer lönsamt att hyra ut bara del av året.

”Det är mer lönsamt att hyra ut ett Attefallshus 6 månader om året än 12 månader.”

Konsekvens av uthyrningens längd

- Tillsvidareuthyrning i ett separat småhus ger beskattning som näringsverksamhet istället för kapital.

- Kortare uthyrningsperioder i separata småhus ger oftast högre intäkter.

Belåningen påverkar din avkastning

Alla investeringar är förenade med risker, så även byggnation av lägenheter för privatuthyrning. Att dessutom ta lån för att göra det skapar ytterligare risker. Detta måste du själv göra en bedömning av innan du gör investeringen.

När jag investerar kan jag göra det med egna eller med lånade pengar. Att investera med lånade pengar brukar kallas för att investera med hävstång. Detta är något som är vanligt i fastighetsinvestering, vid företagsutveckling men även i börs-handlade produkter. En sådan produkt är t.ex. AP7 Såfa som är en av de vanligaste fonderna inom Premiepensionssystemet.

Teorin bakom belåning är kortfattat att jag lånar del av beloppet för att kunna göra en större investering eller för att inte behöva använda lika mycket av mitt egna kapital själv. Istället betalar jag en ränta på det lånade beloppet.

Ex:

10 % ränta på 100 000 kr ger 10 000 kr i avkastning, eller 10 %.

Om jag istället lånar 50 000 kr till 3 % ränta och sedan investerar dem plus mina egna 50 000 kr får jag samma ränta på 10 000 kr.

För att räkna ut min avkastning får jag först räkna ut min räntekostnad som blir 3% * 50 000kr = 1 500 kr

Jag får sedan minska min ränteintäkt med detta belopp för att få min nya avkastning: 10 000 kr – 1 500 kr = 8 500 kr

För att få ut min avkastning på eget kapital tar jag sedan 8 500 kr / 50 000 kr = 17 %

På detta vis kan jag alltså skapa en högre avkastning på mina egna pengar genom belåning. Uteblir däremot intäkterna har detta negativ effekt då jag har skapat mig en räntekostnad. Det samma gäller om räntekostnaden överstiger avkastningen.

Konsekvens av belåning

- Genom belåning kan jag skapa hävstång på mitt egna kapital.

- Belåning kan göra att jag snabbare skapa uthyrningen.

- Belåningen kan göra att jag har råd att skapa uthyrningen.

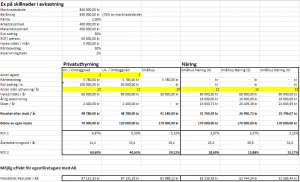

Sammanfattning och förklaring av kalkylen:

I exemplet jämför jag 2 olika byggnationer med olika förutsättningar:

Jag utgår från en byggkostnad på 400 000 kr för material och 400 000 kr för arbete.

Mäklaren värderar byggnationen till 105 % av byggvärdet och jag belånar byggvärdet till 75%

Uppgifterna längst upp i kalkylen är samma för samtliga exempel. Beroende på var i Sverige jag bygger så är priserna olika precis som marknadsvärdet. Denna byggnation bör dock ligga mellan 25-40 kvm. Därav är hyran satt till 5000 kr.

Jag jämför i de 6 kolumnerna nedan en ut / ombyggnation av ett befintligt hus och ett nytt småhus som byggs på tomten.

Det som skiljer sig i de första 2 kolumnerna är att ägarna har rätt till ROT-avdrag. De är en respektive 2 personer.

Därefter är det ett separat småhus på tomten. Detta hyrs ut 10 månader om året till studenter för att ägaren själva skall kunna använda huset del av året för närstående vid jul och midsommar.

I följande 3 kolumner hyrs istället samma småhus ut tillsvidare. I dessa fall hamnar det i näringsverksamhet vilket innebär en annan beskattning, inget ROT-avdrag eller ränteavdrag. Däremot får räntan bokas som en kostnad till 100% och hela fastighetsvärdet skrivs av med 2% per år mot intäkterna. Vilket minskar beskattningen. Anledningen till att det är 3 kolumner är att ägaren har 3 nivåer av inkomst, vilket innebär att resultatet av uthyrningen hamnar i 3 olika beskattningsnivåer.

Resultat efter skatt / år är det ägaren får ut i handen efter att ränta och skatter är betalda.

Behov av egen insats är den summa ägaren måste investera själv utöver ROT och Belåning.

ROI 1 / Återbetalningstid i år är 2 mått på hur lång tid det tar att återbetala den totala investeringen med respektive kolumns resultat. Resultat efter skatt / (Byggkostnad – ROT-avdrag)

ROI 2 är vad jag har för avkastning på eget kapital. Resultat efter skatt / Behov av egen insats

Förbättrat resultat i AB är lite överkurs. Men om en småföretagare med eget aktiebolag lever på sin nettohyresintäkt istället för att betala ut lön. Kan hen spara denna summa per år i sitt AB. På detta vis kan hen öka investeringarna i sitt AB eller gå ned i arbetstid

Slutligen om beslutet att bygga ut sin bostad med en extra uthyrning.

I kalkylen ser vi tydligt att det skiljer sig avsevärt beroende på hur vi väljer att bygga och hyra ut. Mitt råd är därför att ha ett öppet sinne och se till helheten när ni börjar denna process. Titta efter olika alternativ och gift er inte med något innan ni sett till helheten. Längre fram kommer jag bl.a. att skriva om:

- Hur kalkylen förändras med förändrade räntor och ränteavdrag.

- Hur byggnationen förändrar andrahandsvärdet påverkar din bostad.

- Fallgroparna i beskattningen och hur det påverkar bostadsmarknaden.

- Allmänna råd kring privatuthyrning.

- Hur man kan arbeta med kapitalet flera gånger då man skapar flera uthyrningar.

Se även relaterade artiklar:

- Hur kan vi på riktigt skapa fler hyresrätter

- Att bygga en privatuthyrning

- Därför skall du planera privatuthyrningen

Tack för din tid och jag hoppas inlägget gav dig värde! Tipsa gärna en vän och berätta för mig vad ni vill veta mer om i ämnet.

// Jakob E Saternus, grundare av Main Home

Vill du ha hjälp längs vägen rekommenderar vi vår digitala utbildning som bara kostar mellan 1-2 konsulttimmar. för att vi vill göra det möjligt för fler att skapa sig ett friare liv genom ett gratis boende!

Tjenare,

Mycket intressant sida (ser nu att det är svårt att se den ljusgråa texten i detta fält så ändra gärna det;))!!

En tanke kring era exempel ovan är ju att ni inte tar med några som helst kostnader för uthyrningen. Drivs det i bolag så gissar jag att man har rätt till att dra av relaterade kostnader etc vilket ändrar kalkylen och vissa år troligen väldigt mycket. Kör man som privatperson skall allt underhåll göras med skattade pengar (efter regelrätta avdrag såklart).

Olika lösningar vid olika tillfällen och mycket intressaant då jag går i exakt dessa tankar:).

Ha en bra vecka!

Jakob

Hej Jakob och tack för frågan.

Ja jag har klurat lite på hur jag skall redovisa driftsbundet underhåll mm över tid för att det skall bli en rättvisande bild mellan uthyrningsformerna.

Vi har själva båda typerna av uthyrning. Och i vår näringsverksamhet betalar vi för tillfället ingen skatt alls. Det betyder dock inte att jag tycker det långsiktigt är en bättre affär..

Anledningen till att jag utelämnat driften är att i de “standardinvesteringarna” som vi jämför. Gör vi en nybyggnation alt en så omfattande renovering att den kan jämställas med en nybyggnation. Här räknar jag enbart med försumbart underhåll under de första 5-10 år. Och driften ligger i huvudsak på hyresgästen. Jag har även lagt kalkylen på en nivå så underhållet borde kunna rymmas i den ursprungliga investeringskostnaden.

Givetvis bör man ändå räkna med en “underhållsfond” för att på så vis spara till kommande renoveringar. Problemet är att det blir lite svårjämförbart beroende på om man kommer att bo i huset livet ut eller om man ser det som en investering, som man sedan skall sälja och starta om mm. Då man enkelt kan säga att i det privata tar man del av skatten direkt. Men om man driver det i näring, tar man även en ganska stor uppskjuten skatt längre fram. Även om man kanske tillfälligt undviker skatten under en period.

Kanske lite luddig förklaring. Men när jag vägt det mot varandra har jag kommit fram till att det blir en mest rättvisande bild av helhetsekonomin i “normalfallet”, om jag utelämnar kostnaderna i jämförelsen och där enbart tar med avskrivningen som en “skattelättnad” för näringsverksamheten även om den bara är tillfällig.

Rätt eller fel. Så har jag i alla fall tänkt 🙂

Jag har däremot skrivit ett inlägg där jag jämför privatuthyrning och hyreshus inklusive driften i nedan inlägg.

Men vad det gäller näring förespråkar jag att man räknar på det i varje enskilt fall. Beroende på ägandeform och övriga förutsättningar.

Hoppas det i alla fall svarade lite på din fråga!

mvh / Jakob

https://mainhome.se/hyreshus-eller-privatuthyrning-ditt-eller-maklarens-ansvar/

Tack för svar!

Jag får nog erkänna att jag själv inte direkt tänkte på att du enkom ville visa på nyabyggnad.

Har man tex ett småhus på tomten eller ett hus som man hyr ut längre perioder så har man ju olika typer av omkostnader då man kanske inte ser dem som direkta kostnader relaterade till sitt primära boende.

I ett sådant fall skulle ju kalkylen kunna se väldigt annorlunda ut men mycket intressant och tänkvärt inlägg!

Mvh, Jakob

JA det är sant Jakob. Och du har rätt i att det ibland även kan vara bättre med näringsverksamhet ur andra hänseenden. Men vår erfarenhet är att det ganska sällan är det, för personer som “bara” har en uthyrning och ett vanligt jobb. Och vårt syfte är att inspirera fler vanliga villaägare att utveckla sitt hem med uthyrning. Inte att uppmana till kreativa skatteupplägg kring investeringar som bör ligga i näring 🙂

Generellt kan man säga att ju mer kostnader man har för att skapa uthyrningen, genom stora renoveringar och större löpande kostnader. I kombination med att ägaren har en låg lön eller ingen lön från ett annat arbete. Ju mer intressant är det att ha det i näring istället. Och fastigheter som ser ut på detta sätt, skall oftast även vara i näringsverksamhet även av andra anledningar. Ex ett extra hus på gårdsfastigheter, småhus på en annan fastighet än ditt eget boende och som hyrs ut över tid mm.

Man måste titta på varje enskild situation.

Och om jag skall klustra de vanligaste situationerna för byggnationer, där man kan “välja mellan” att tillämpa privatuthyrningsbeskattning eller näring. Så upplever jag att det inte är speciellt mycket höga löpande kostnader vid uthyrningen. De flesta kostnaderna är dessutom mätbara och dom förespråkar jag då att man istället lägger direkt på hyresgästen, då man uppnår 2 effekter. Man minskar dubbelbeskattningen samt att hyresgästen generellt använder mindre el mm om hen betalar för förbrukningen själv. På det viset får jag även en mer positiv miljö effekt.

Det du beskriver har vi dock även själva 🙂

Våra uthyrningar som ligger i näringsverksamhet, ligger i en enskild firma av flera anledningar. En av dem är att vi idag redan kan leva på kapitalintäkter genom privatuthyrning, utdelningar, barnbidrag och andra kapitalintäkter. Jag och Isabelle har dessutom egna aktiebolag. Vilket gör att vi kan välja om vi skall ta ut lön eller inte. Detta gör att vi inte behöver ta ut någon lön från aktiebolagen när kostnaderna från renoveringarna i näringsverksamheten, vänts till vinst i den enskilda firman. På detta vis kan vi fortsätta att kontrollera vårt löneuttag. Vilket inte personer som har en anställning kan göra vid uthyrning i näringsverksamhet.

Min poäng i detta är att privatuthyrning ligger inom kapital beskattning, vilket blir mer lönsamt för de flesta privatpersoner. Och det är bara i undantagsfall som även mindre uthyrningar i näringsverksamhet, kan hanteras så man kan få motsvarande skatteeffekt (om de inte köps i ett AB från början).

Så när man skalar upp från enbart privatuthyrning eller ligger i gränslandet. Bör man räkna på helheten för sin egen specifika situation. För att veta vad som är bäst 🙂

Tack för din fråga och du har givetvis rätt i det du skriver!

Make a more new posts please 🙂

___

Sanny

Tack 🙂

Fram till vi blir klara med vår web-utbildning kommer vi att minska bloggandet något. För att sedan återigen blogga varje vecka!

Finns det något speciellt du vill att vi skall skriva kring uthyrning får du gärna komma med förslag här på bloggen.

MVH

Jakob