De flesta av oss har fått lära oss att det är riskfyllt och dyrt att låna. Eller att den som är satt i skuld, är aldrig fri.

Vi är absolut inte för att man lånar till vad som helst. Eller att man över en längre tid, har för höga lån. Därför väljer vi vilka lån vi amorterar på samt skiljer även på bra och dåliga lån!

Bra och dåliga lån

För mig är ett dåligt lån, om jag skulle låna till en ränta för att konsumera. Dvs att jag betalar ännu mer för något som jag ändå bara kommer att förbruka eller göra mig av med.

Exempel på dåliga lån:

- För konsumtion

- Hemelektronik

- Bil

- Undantag kan vara om jag verkligen måste ha en bil, för att tjäna mina pengar

Det jag anser är ett bra lån. Är ett lån som ger mig en möjlighet till en ännu högre avkastning, nu eller i framtiden. Alternativt en lägre total kostnad, nu eller i framtiden.

Exempel på bra lån:

- Boende

- Låg ränta och om jag har en “rimlig boendekonsumtion” , så är ägt boende billigare än hyrt.

- Utbildning

- Låg ränta och förutsatt att studierna ger mig ett värde som kan höja min lön alternativt avkastning i företaget eller livskvalité

- Investeringar

- Där jag har en högre besparing, alternativt högre avkastning. Än vad jag har för räntekostnad på lånet.

- Ex att bygga för uthyrning, solceller, del av mina värdepapper mm.

Vad som är ett bra eller dåligt lån för dig, måste du själv dock ta ställning till. Det som upplevs som en trygg affär idag, kan plötsligt förändras. Då måste du vara beredd att ta kostnaden under en period. För att det skall kunna definiera som ett bra lån, vid en investering.

Vad blir skillnaden när jag lånar till en investering?

Jag brukar säga att jag “leker bank”, när jag lånar till en investering. Dvs att jag “tjänar pengar på andras pengar”!

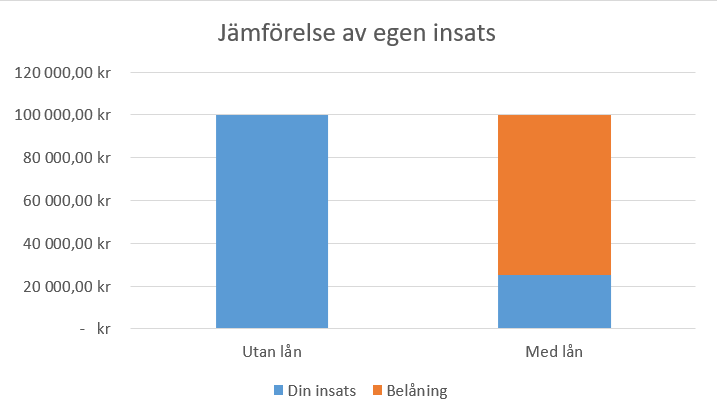

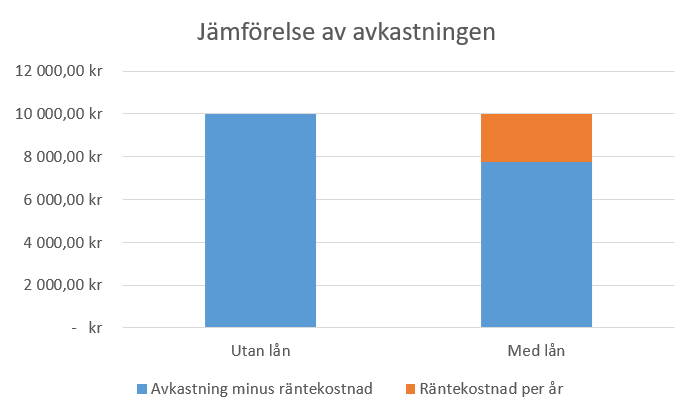

I kalkylen nedan har jag samma investering, men gjord med lån alternativt utan lån.

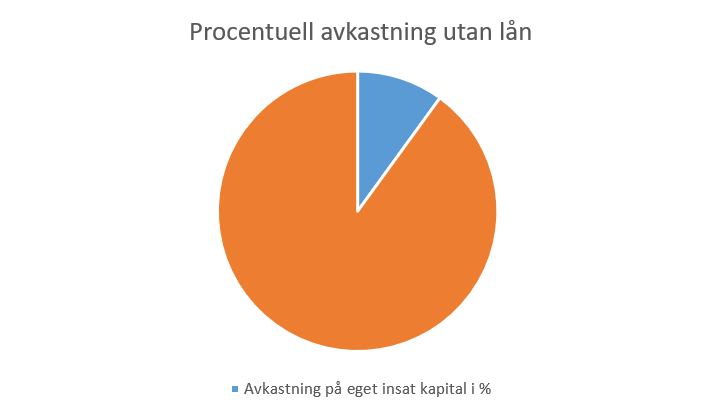

Investeringen är på 100.000 kr och beräknad avkastning är 10.000 kr per år.

När jag lånar till min investering, väljer jag i detta fallet att låna 75% av investeringsbeloppet. Till en kostnadsränta på 3%

(Total avkastning – Räntekostnad = Avkastning på Eget Kapital)

Denna typ av avkastning brukar man kallar “ROI 1”, Return On Investment.

Denna typ av avkastning på “Eget Kapital” brukar man kalla “ROI 2”

Som man kan utläsa av uträkningen, samt diagrammen ovan. Blir avkastningen på de pengar jag använder “från egen ficka” högre. Trotts att det i övrigt är exakt samma affär!

Anledningen till att vi bara räknar på avkastningen och inte avskrivningen. Är för att när vi väljer att sälja huset. Så får vi mest troligt, minst lika mycket tillbaka som vi byggde för. Så därav är det bara avkastningen, på den egna insatsen. Som blir intressant för oss!

I detta inlägg jämför vi olika avkastning på att investera i privatuthyrning. Här kan du läsa mer om vad avkastningen blir i våra standardkalkyler. Samt se vad vi räknar på för ROI1 samt ROI2

Därför använder vi oss även av lån / hävstång i några av våra investeringar. För att snabbare få en högre avkastning. Som vi sedan kan använda till amortering. Eller för ytterligare investeringar.

Den investeringen där vi alltid eftersträvar belåning, är i våra fastigheter. Och när vi utvecklar vårt hem med privatuthyrning.

Mer om det delar vi med oss av i vår digitala utbildning. Ex i del

- 3.5.2 Jämför olika utbyggnadsalternativ

- 3.8 Fler lägenheter med hävstång

Vad som ingår i utbildningen kan du läsa här

Vilka lånar för att investera?

I fastighetsaffärer använder man sig i princip uteslutande av lån, för att skapa det man kallar för “hävstång”. I detta fall hade man istället kunde göra 4 st likadana affärer, istället för bara en. Alternativt kunde man göra en större affär, om man bara hade 100.000 kr själv att investera.

Men det är inte bara inom fastighetsaffärer man använder sig av hävstång. Samma sak sker på den finansiella marknaden i olika fonder och investeringsprodukter. Och alla som använder sig av en nätbank, för sitt eget fond eller aktiesparande. Kan ofta använda sig av belåning av sina värdepapper, för att kunna köpa fler. Detta anser jag dock vara en betydande hög risk. Vilket gör att jag bara gör det i begränsad omfattning!

Tom i ” AP7 Såfa “, Sveriges vanligaste pensionsfond. Dvs. den alla som inte själva gjort ett PPM-val har, som förval från staterna. Använder sig av belåning, för att få en högre avkastning på investeringen.

Så det korta svaret på frågan om vem som använder sig av belåning är: Personer som investerar för att uppnå högre avkastning eller nytta med sina pengar!

Vad är riskerna med att låna?

I grundar bör den som investerar vara beredd på att “förlora alla pengarna”. Det vill säga att den som investerar tar en risk. Beroende på vad du investerar i, behöver du göra en egen bedömning av hur stor den risken är!

Använder du dig dessutom av belåning, kan du både förlora “alla pengarna”. Och dessutom stå kvar med en skuld.

Dvs om jag hade gjort investeringar på 100.000 kr med 50% belåning. Och värdet för investeringen sjunkit till 0 kr. Så har jag ju både förlorat investeringen. Samt sitter kvar med ett lån på 50.000 kr.

Därför är det viktig att man funderar över vilka investeringar man lånar till. Samt till vilken belåningsgrad!

Här kan man exempelvis se att den som köper hus för “boendekonsumtion”, får låna upp till 85% av inköpsvärdet. Medan huvuddelen av de som jobbar med fastigheter som de hyr ut. Sällan får låna mer än 50-75% av banken. Och har ofta en belåningsgrad på ca 40-60% av det totala fastighetsbeståndet. När man ser på längre sikt.

Syftet med det, är att inte ha en högre belåning än vad fastigheterna är värda. Även om fastighetspriserna skulle falla. Samtidigt som man vill ha möjlighet att höja sin belåningsgrad för att kunna göra nya fastighetsförvärv. Då tillfället ges.

Hur använder vi belåning?

När vi har byggt och utvecklat både våra privatuthyrningar samt några mindre hyresfastigheter har vi ibland haft upp till 100% belåning, under en kortare period. Antingen genom att låna på vårt eget hus, andra fastigheter eller på en medlåntagares fastighet.

- Medlåntagare ger en möjlighet att bygga en privatuthyrning

- Dubbelt bolån för Unga!

- Vad kostar det att vänta?

Vi har i vissa fall dessutom använt oss av “dyrare-lån”. Ex topp eller blanco-lån. För att efter byggnationerna varit klara och vi fått hyresgäster. Skapat en ny värdering av fastigheten. Som vi sedan kunnat visa banken. För att istället skapa billigare lån, med säkerhet i de nya fastigheterna.

Mellan våra fastighetsutvecklingar väljer vi att amortera på de dyraste lånen. Samt på de lån där vi har en säkerhet tillsammans med en medlåntagare. För att så snart som möjligt sänka den totala belåningsgraden på fastigheten. Samt frigöra medlåntagaren!

På samma vis kan vi använda vårt övervärde i vårt hus eller fastigheterna, för att skapa lån i våra bolag. Där vi kan utveckla eller investera i annat. Alt för att göra privata investeringar till en lägre ränta. Då vi har en relativt trygg säkerhet för banken i fastigheterna. Till skillnad från om vi valt att låna i våra bolag eller de investeringar vi har i fonder och aktier.

Så om man idag har ett övervärde i sin bostad och inte tänkt bygga en privatuthyrning. Kan man använda det övervärdet för att skapa en annan investering.

Något som vi exempelvis visar i vår utbildning i:

- Del 2.1 Olika sätt att bo gratis

Vad är jag försiktig med att belåna eller låna till?

Fastigheter har under längre tidsperioder varit en trygg affär, då fastigheten fysiskt finns kvar. Även om konjunkturen viker. Alla behöver någonstans att bo, så därför är inte fastighetspriserna lika “volatila”. Det vill säga att värdet inte går lika mycket upp och ned.

Går värdet ned på det jag belånat höjs min belåningsgrad. Jag får sämre villkor hos banken. Och därmed en högre kostnad!

Därför väljer jag en högre belåningsgrad i sådant som över tid anses som mindre volatilt. Och en lägre belåningsgrad på ex aktier och fonder, som förändras mycket mer i värde över tid.

På samma vis tänker jag kring vad jag lånar till!

Även det jag lånar till, vill jag helst ha en jämn och relativt förutsägbar avkastning på över tid. Så även här, kan jag tänka mig att låna till en högre belåningsgrad i affären. Om det är en affär som är mindre volatil. Och till en lägre belåningsgrad om den är mer skakig.

Av de delar som vi själva investerar i, kan jag därför tänka mig att belåna dem alternativt låna till dem i följande ordning. Där det som jag personligen ser som tryggast och minst volatilt är längst upp. Och därefter i fallande ordning nedåt:

- Bygga för privatuthyrning

- Nya fastigheter

- Indexfonder

- Enskilda Aktier

- Onoterade bolag samt andra onoterade investeringar

Läs mer om hur vi hela tiden planerar för att skapa oss ett rikare liv i dessa inlägg:

// Jakob E Saternus, grundare av Main Home

Detta blogginlägg skall inte ses som ekonomisk rådgivning. Det är enbart redovisning, om varför vi väljer att göra som vi gör. Du måste själv alltid göra en egen bedömning. Av vilka investeringar som är rätt för dig. Vilken risk de har, samt vilken risk du är beredd att ta.

Vill du lära dig mer om hur du skapar dig ett eget Gratis Boende, så rekommenderar vi att du köper vår digitala utbildning. I den får du tillgång till 47 olika lektioner. I allt det vi lärt oss kring att skapa privathyrningar. Du får även tillgång till ett gemensamt forum för alla som köpt kursen. Där vi kan hjälpas åt och dela med oss till varandra av våra erfarenheter!